收入減支出所剩不多,卻必須達到「多重用途」的目標

以目前台灣而言,平均一個小孩從小到大的教育金約莫500萬-750萬,若未來還想將小孩送出國深造,金額至少是破千萬元,如果將自己的財富配置多數都在小孩身上,試問一下,未來的你與另一半,該怎麼辦?

賈先生從事國際金融至今,一直不斷告知身旁友人,在財務分配上,一定要做充足的保險、理財與投資,尤其是像長遠未來的”退休金”,因時間還久,所以現在趁早做是最好的。

但是問題來了,很多朋友因有限的預算下,常常不知道該怎麼邁出自己的第一步,市面上投資理財項目百百款,對於一竅不通的小資族該怎麼做選擇?

一次解決不同階段的需求

在年輕有能力的時候,為自己的未來做打算是最聰明的選擇,當你有能力可以照顧好自己的時候,未來你才有機會可以去照顧你想照顧的人;現在就讓自己輕鬆做好人生的風險規劃,在時間拉長的情況下做複利的理財規劃,就能夠使自己財富快速累積。

台灣人真的非常喜歡買美金儲蓄保險,幾乎每一個人都會買個1-3張,藉此強迫自己做好未來的儲蓄規劃,而在海外走跳超過20年老賈,看過國外許多種類的商品,和台灣相比較之下,老賈會推薦海外的儲蓄保單給大家;

而會推薦的原因只有兩個:一、安全性勝於台灣;二、獲利性高於台灣

進階會推薦香港的原因也有兩個:一、香港為全球金融中心第一;二、語言沒隔閡距離又近

而會推薦的原因只有兩個:一、安全性勝於台灣;二、獲利性高於台灣

進階會推薦香港的原因也有兩個:一、香港為全球金融中心第一;二、語言沒隔閡距離又近

AXA集團於提供財富保障及管理服務方面皆為世界翹楚,2017年全球五百大企業第25強,保險類別排行第1名。

AXA集團的歷史可追溯至19世紀初,並於1986年開始在香港經營業務,目前累積營業額5.3兆,資產更高達33兆;也就是說一間位於香港的保險公司,可以把台灣的所有上市櫃公司全部買光,公司的資產還有剩,正所謂富可敵國!(201607統計台灣總市值為27兆)

香港分紅保單與台灣最大的差異簡單說明一下

台灣每年獲利會先分給股東,剩餘才分給保單持有人,所以導致台灣的分紅保單之保單持有人,長年都沒有收到應有的分紅;香港則是保單持有人可分得90%之投资盈虧,分紅基金的投資盈虧由保單持有人及股東共同分享及承擔,保單持有人及股東的利益一致,從而增加客戶對保單之信心

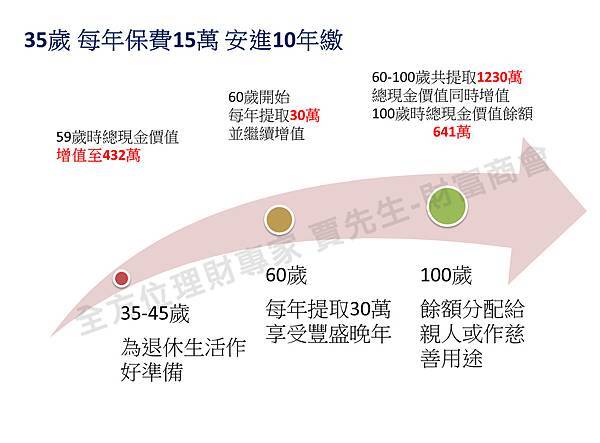

案例一:單身貴族 豐盛晚年

共提取金額為總繳保費的8倍!餘下的總金額價值為641萬!

案例二:財富傳承 富過三代

共提取金額為總繳保費的12倍!餘下的總金額價值為1,237萬!

案例三:建立財富 時間最重要

資金用途多樣化,看你自己想如何運用,想要每年都提領部分金額領到老,或是一次全部贖回後再另轉投資用途

台灣人平均擁有1-3張的儲蓄保單,相信大家對於儲蓄的用途都是希望未來可以更輕鬆,既然要存同樣的金額在儲蓄方面,為什麼不願意多花一點點時間來了解,給我足夠的時間,我給你滿意的年化報酬率。

當你現在只有一筆錢能夠規劃,如果出現一個商品,能一次滿足你不同階段的人生需求,還能夠加快累積財富的速度,還在等什麼?

安全理財、穩定投資,想了解的快來報名↓↓↓

沒有留言:

張貼留言