AIA每年都在進步,賣到翻掉的充裕未來也從第一代升級到第三代,從今年正式開賣至今,每天詢問度都很高,主要是AIA充裕未來3有超強特點,引發非常多朋友的興趣,而在大陸也是造成另一股搶買風潮。

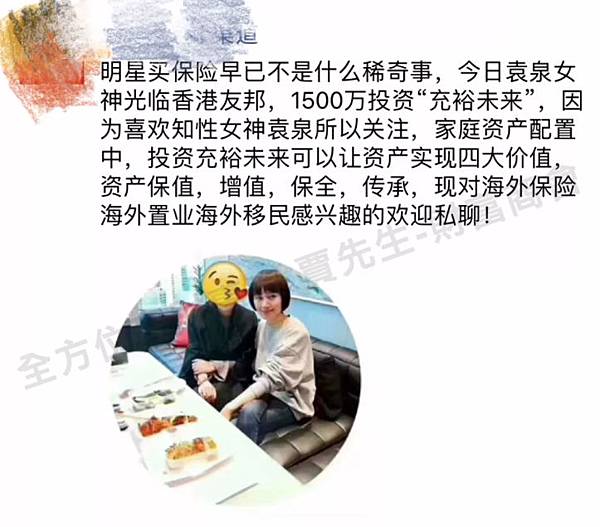

大陸明星袁泉現身香港保險公司購買了巨額的保險產品,熱爆了朋友圈。

在香港紅遍半邊天的「充裕未來3」到底有甚麼魅力?今天賈先生就帶大家來看一看!

【充裕未來3】 教育金、養老金首選, 財富傳承的好工具

【充裕未來3】優勢

【充裕未來3】特點

【充裕未來3】變化

一、簡易投保

A、核保要求放寬

「充裕未來3」放寬了對較大投保年齡人士的核保要求,如下:

B、身故賠償

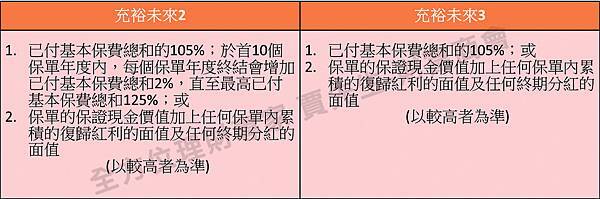

※AIA友邦人壽-充裕未來3,不論任何保單年度身故賠償以已付基本保費的105%計算

二、可更換被保人

<<案例一>> 卓越成功一族 富傳三代

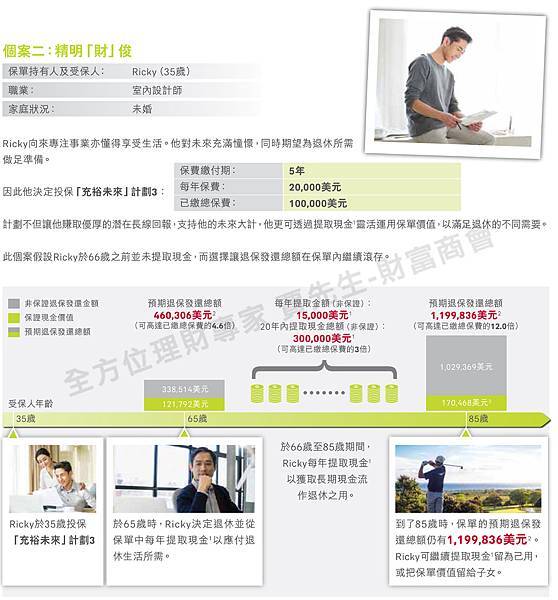

<<案例二>> 精明「財」俊 展望未來

更改受保人,需要注意以下事項:

1. 可在第一個保單年度終結時起申請

2. 擬定新受保人的年齡為15日至60歲

3. 原有受保人及新受保人需在更改受保人時仍然在生

4. 同一保單最多可更改受保人2次

5. 持有人及受益人需各自與擬定之新受保人有可保利益關係

6. 申請需得到持有人、原有受保人、擬定新受保人及受讓人同意

7. 擬定新受保人須根據「充裕未來3」的新生意之核保要求進行核保

更換受保人之後,保單將會有以下變化:

1. 由更改生效日起,原有受保人將失去保障;同時新受保人之保障正式生效

2. 由更改生效日起,保單現有之附加契約將即時終止,持有人可根據現有程序,為新受保人投保附加契約

3. 保單契約中不得提出異議條文內所提及之2年期,將由更改生效日起重新計算

4.保單契約中自殺條文內提及1年期,將由更改生效日起重新計算,而賠償責任只現退還截至新受保人身故當日,以下之較高者:

更換受保人的選項

充裕未來3特設「更改受保人選項」,您可以更改受保人為您的摯愛家人(須與您及受益人存在可保利益),而保單價值將不受影響,讓您將保單交予後代,安排資產傳承更添彈性。

簡單來說:

- 保單生效一年後可提出申請;

- 申請時,原受保人在生;

- 申請時,新受保人年齡介於15日至60歲;

- 更改後,原來的附加險終止(除了付款人保障)。

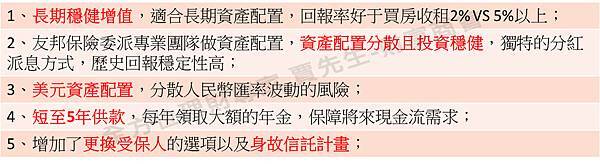

三、30年後收益增強 - - -長期回報更高

「充裕未來3」作為升級版本,在收益方式上有所變化。下面,我們以0歲小孩,每年投入1萬美金,連續投入5年,做一個簡單的參照:

參考下圖,除了短期回報比第2代略低外,充裕未來3的長期回報更加高!要知道這些美元儲蓄計畫本來就是作為長期投資的美元資產配置,所以長期回報高會更受歡迎,尤其是10年供款期的充裕未來3在預期回報率上,從第12年開始就高於第2代喔!

簡單來說:

- 作為長期投資的美元資產配置,第3代是更加出色

- 比起其他公司,充裕未來3擁有可更改受保人的特點,使長期回報高的優勢更突出,是家族傳承的利器!

隨著香港保險越來越為內地人知悉,近幾年赴港購買保險的人數大幅上升,明星也曾到香港為自己的孩子投下了巨額保險。

赴港購買香港保險的人員絕大多數為精英階層,前瞻性的目光以及及時的理財資訊讓這部分人最先認識到香港保險,這與香港保險產品的內在核心競爭力是分不開的,也反映了跨境理財和多幣種資產配置日益成為潮流和趨勢!

↓↓↓想要擁有健康的美好未來,記得早點替自己做人生計畫↓↓↓

沒有留言:

張貼留言