匯出海外享受人生!

洗錢天堂已破滅了

說起到瑞士,許多人馬上會聯想到洗錢天堂,因為瑞士銀行是出了名的保護客戶隱私,但是,受到各國政府的壓力,瑞士銀行再也不是逃稅者的安樂窩。據英國《金融時報》報導,世界最大的離岸金融中心瑞士承諾,將自動向其他國家交出外國人帳戶的詳細資料。這是全球打擊逃稅舉措的最重大突破之一。

這對各國政府而言是巨大的進步。在全球金融危機和一連串稅務醜聞後,它們發起了一場聯合打擊逃稅的行動。這份在巴黎經合組織(OECD)簽署的宣言要求各國收集並交換銀行帳戶信息、公司的實益擁有權及其他法律結構(如信託)。瑞士政府表示,協議突顯出它整治稅務欺詐和逃稅的決心。

瑞士銀行家協會(Swiss Bankers Association)表示:「只要所交換信息僅與稅收目的有關,瑞士的銀行願意與其他金融中心自動交換信息。」目前與瑞士一起簽署協議的還有至少44個國家,其中包括其他經合組織國家、G20成員國以及開曼群島和澤西島等離岸中心。

事實上,瑞士銀行會替客戶保密的傳統,早在2009年就被美國司法部門指控壓力下做出讓步,這個保密系統已不再像過去那樣密不透風。

瑞銀當時被美國政府指控協助約1.7萬名美國客戶向美國稅局隱瞞身分和帳戶,並且幫這些客戶逃稅。據估計,單在02至07年,瑞銀便幫這些客戶隱藏200億美元資產,讓美國政府每年少收了約3億美元稅款;而瑞銀則是每年透過這些離岸金融服務賺了約2億美元。

富豪錢藏海外台灣No.1

而在台灣,許多有錢人的”洗錢”方式也是將資金轉移到海外,台灣富豪有境外財產者人數眾多,目前公開的英屬維京群島還只是冰山一角,豪門家族透過境外信託、控股與投資「理財」,乾坤大挪移把錢搬到薩摩亞、開曼群島、百慕達等避稅天堂,不但個人所得稅率降到20%,連贈與稅、遺產稅都不用交了。

「國際調查記者聯盟」披露兩岸三地境外資金,其中台灣富豪把財產搬到「租稅天堂」情形最嚴重,38000筆客戶資料中,就有近16000筆來自台灣,初估近十年來國庫至少損失了3千億元稅收!

「巴拿馬報告」龍捲風來襲

俄總統親信涉洗錢

巴拿馬報告中牽連出 12名現任或前任國家領導人,以及 128名政治人物與公眾人物。文件中指出俄國總統普亭的親信捲入非法洗錢。俄國政府表示,這些指控是「一連串謊言」,為了在選前抹黑普亭。

烏克蘭總統沒申報

而與俄國不合的烏克蘭總統波洛申科(Petro Poroshenko)也在報告中,據稱他在 2014年烏克蘭戰爭打得火熱時,在英屬維京群島創設了一家控股公司,而他並沒有在財產申報時披露這件事。於是,在野黨議員要求彈劾波洛申科,波洛申科的律師則說,控股公司旗下沒有任何財產,所以不需要披露。

冰島總理被轟下台

再來,冰島總理貢勞格松被控利用妻子名義,設立境外公司暗藏上百萬美元的家產。巴拿馬報告一出後,22,000人跑到國會外抗議,要求貢勞格松下台。貢勞格松堅稱他沒有犯法,然而他抵不過民意還是下台。

阿根廷總統遭拖下水

阿根廷總統馬克里(Mauricio Macri)則是被父親和兄弟拖下水。巴拿馬報告指出,2007、2008年時任布宜諾斯艾利斯市長的馬克里沒有揭露自己和親人公司的關係。阿根廷發言人表示,馬克里沒有揭露是因為他不是公司股東,阿根廷在野黨人士也跳出來為馬克里說話,表示他可能沒有涉及金融犯罪,但是「他應該處理阿根廷人民對他在離岸公司扮演角色的擔憂。」

巴拿馬報告中牽連出 12名現任或前任國家領導人,以及 128名政治人物與公眾人物。文件中指出俄國總統普亭的親信捲入非法洗錢。俄國政府表示,這些指控是「一連串謊言」,為了在選前抹黑普亭。

烏克蘭總統沒申報

而與俄國不合的烏克蘭總統波洛申科(Petro Poroshenko)也在報告中,據稱他在 2014年烏克蘭戰爭打得火熱時,在英屬維京群島創設了一家控股公司,而他並沒有在財產申報時披露這件事。於是,在野黨議員要求彈劾波洛申科,波洛申科的律師則說,控股公司旗下沒有任何財產,所以不需要披露。

冰島總理被轟下台

再來,冰島總理貢勞格松被控利用妻子名義,設立境外公司暗藏上百萬美元的家產。巴拿馬報告一出後,22,000人跑到國會外抗議,要求貢勞格松下台。貢勞格松堅稱他沒有犯法,然而他抵不過民意還是下台。

阿根廷總統遭拖下水

阿根廷總統馬克里(Mauricio Macri)則是被父親和兄弟拖下水。巴拿馬報告指出,2007、2008年時任布宜諾斯艾利斯市長的馬克里沒有揭露自己和親人公司的關係。阿根廷發言人表示,馬克里沒有揭露是因為他不是公司股東,阿根廷在野黨人士也跳出來為馬克里說話,表示他可能沒有涉及金融犯罪,但是「他應該處理阿根廷人民對他在離岸公司扮演角色的擔憂。」

當然,名字出現在巴拿馬名單之中並不代表一定違法,但富人或有權勢階級、甚至是罪犯,的確可以利用設立境外空殼公司來逃稅,將行賄、盜用公款、貪汙所得的黑錢漂白。

內地資金這樣“偷渡”出海

在內地居民赴港投保日益火爆的情況下,中國監管機構自2月份開始出台一系列限制規定,先是對每筆交易設置5,000美元上限,接著又禁止境內居民通過跨境電子支付購買某些保險產品。此前,使用銀聯儲蓄卡與信用卡購買保險並無限制,使有意向海外轉移資金的內地居民有了繞道中國外匯管制的便捷途徑。多次刷卡意味著新的限制規定效果減弱。

中國國家外匯管理局設置5,000美元上限時表示,將密切監控持卡人與保險公司多次刷卡的情況,不過並未禁止通過多次刷卡購買個人保險的做法。

內地民眾赴港投保不減反增

限制內地居民香港投保的措施進一步升級,據彭博所見通知,中國央行禁止境內居民通過跨境電子支付購買人壽保險和投資性產品。保險代理人稱,因為擔心未來規定會進一步收緊從而禁止所有此類刷卡交易,新規出台後反而有更多內地人士赴香港刷信用卡購買保險。

「偏愛大額保單的代理人可能會不遺餘力鼓動客戶在政策更嚴之前購買他們的產品,」彭博行業研究駐香港的保險業分析師Steven Lam表示。「內地客戶借香港大額保單來配置海外資產和滿足保障需求的做法可能持續一段時間。」

「偏愛大額保單的代理人可能會不遺餘力鼓動客戶在政策更嚴之前購買他們的產品,」彭博行業研究駐香港的保險業分析師Steven Lam表示。「內地客戶借香港大額保單來配置海外資產和滿足保障需求的做法可能持續一段時間。」

去香港買保險的內地人士看起來願意忍受額外的不便,部分是因為擔心限制更嚴以及人民幣可能進一步貶值,而且此類保險有更多優點。

台灣人購買境外保單暴增,只剩你還沒跟上

一般而言分紅保單分為兩種:(1)復歸紅利 (2)現金紅利;

所以復歸紅利指的是,保單所派發紅利的面值,要在特定事件發生後或是將來某一時間才能兌現,所以一般而言也會將復歸保單稱為歸原紅利;而現金紅利派發現金紅利和送股,是上市公司分配利潤的兩種形式。與送股不同的是,派發現金紅利是以現金紅利的方式來實現對股民的投資回報。

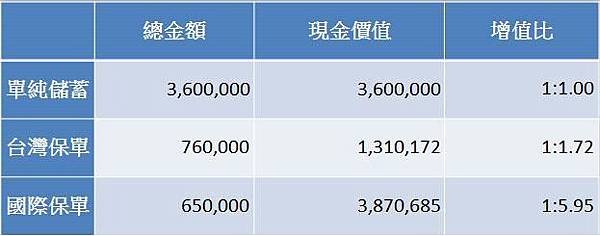

賈先生特地整理了下表給大家參考,讓我們從五大面向來做比較:

香港儲蓄近年火熱,保誠-雋陞從2010年推出至今廣受市場好評,吸引不少兩岸三地客戶前往香港投保,為的就是購買這個產品,直到AIA近期推出了與雋陞相似的產品「充裕未來」,整體架構上充裕未來的與雋陞相似,預期回報都略高雋陞一些,在過去高利率分紅險的市場由保誠一家獨大情況下,現在多了一個選擇。

全世界只有台灣將境外保單稱為「地下保單」,這是台灣的專有名詞,因沒有在台灣註冊與核備,不受相關法令規定限制與保障,如果產生糾紛,無法得到台灣政府相關單位協助。

以香港為例,在香港簽屬相關文件需要到當地完成投保程序;香港保費不僅比台灣便宜,保額也較高,可選擇的總類繁多,全世界各大保險公司的保單都可買到。

目前台灣現在像是賈先生這樣的獨立財務顧問越來越多,幫客戶找尋好安全性、投資報酬高的規劃投資組合,投資首要注意的是安全性,其次才是考慮風險、獲利、變現等等,合法地找尋海外投資,才可以讓投資者更安心。